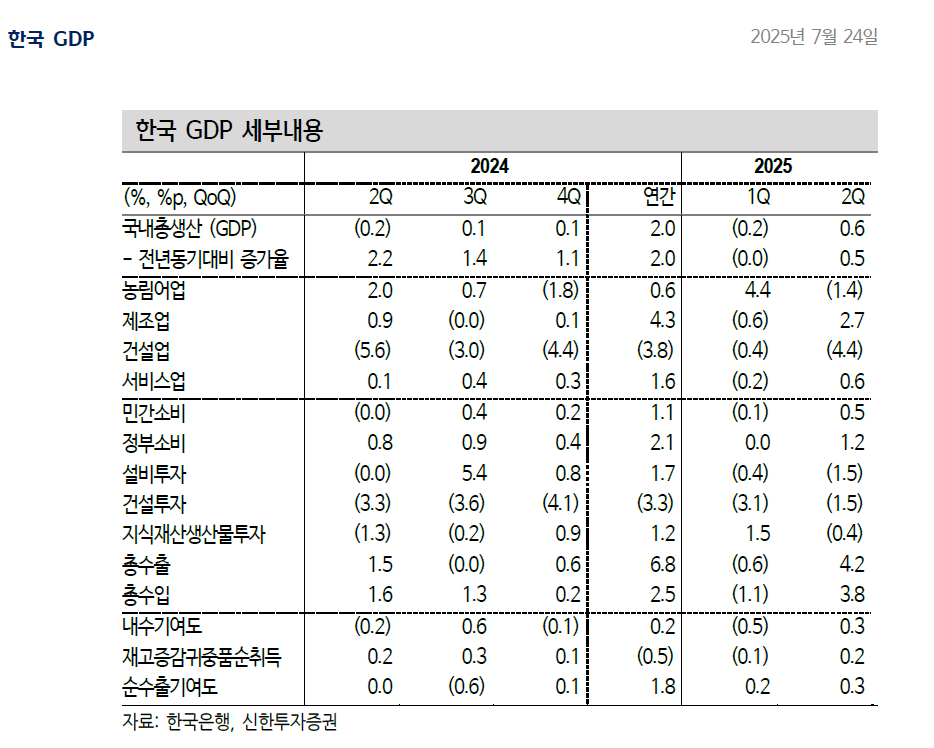

2Q GDP QoQ 0.6% 성장. 2024년 1분기 이후 가장 높은 증가율

2분기 GDP는 전기대비 0.6%성장하며 컨센서스(+0.5%)를 소폭 상회했다.

0.5% 성장해 아직은 0% 대성장세다. 5월 초1차 추경집행과 6월 신정부 출범에 따른 경기심리 개선에도 내수회복은 제한됐다. +0.3%p내수와 순수출 전기대비 성장기여도는 각각+0.3% p를 기록했다. 실질 국내총소득은 수출입물가 모두 하락했으나 수출물가의 상대적선방에 전기대비 1.3% 늘며 GDP 성장률을상회했다.

1차 추경집행에도 내수회복 미미. 관세 우려에도 수출호조

민간소비는 전기대비 0.5%늘었다. 금년 1분기 소비부진(-0.1%)에 따른 기저효과,1분기소비부진(-0.1%)에따른기저효과, 5월 1차 추경집행 등을 감안 시 반등폭은 크지 않았다. 신정부출범에 따른 소비심리회복이 6월부터 본격화 돼 실제소비로 이어지기까지 시차가 상존했다. 정부소비는 건강보험급 여비지출을 중심으로 1.2% 늘었다. 2022년 이후 평균증가율(+0.5%)을 상회해 추경효과가 일부 반영됐음을 시사한다. 투자 부진은 이어졌다. 건설은 건물과 토목 모두 줄며 1.5% 감소해 5분기째 위축됐다. 설비투자도반도체장비투자, 운송장비모두감소해 1.5% 줄었다. 지식재산생산물투자도 0.4% 감소전환했다. 수출은 대미고율관세부과에도 부양책효과및AI 수요로 4.2% 급증했다. 수입은 에너지를 중심으로 3.8% 늘었다.

하반기 수출 모멘텀 약화 고려시 부양책 집행에도 금년 성장률 1%

2분기 성장세 반등에도 경기 눈높이를 올리기엔 해결과제가 남아있다. 먼저, 수출은 하반기로 가면서 모멘텀 둔화가 예상된다. 예상보다 양호한 수출이면에는 관세충격의 시차 속 트럼프행정부의 불확실성 제어가 주효했다. 향후 추가불확실성이 제어되더라도 비용부담에 따른 미국내수 위축이 우려된다. 금년 상반기 2% 중 후반을 기록한 총수출증가율은 하반기보합 수준후퇴가 예상된다.

신정부 출범에 따른 경기심리 개선과 추경 집행효과는 내수에 차별적으로 작동한다. 7월까지 1차 추경(13.8조 원)의 70%집행과 7월 하순에는 2차 추경에서 소비지원금 지급(13.3조 원) 이 시작돼 가처분소득의 급증이 기대된다. 소비심리개선과 맞물려 민간소비는 3분기중 1%대를 넘는 성장세가 예상된다. 문제는 투자다. 2분기에도 투자부진이 이어졌는데 지방부동산 침체에 따른 미분양과 대내외 불확실성에 따른 투자지연 등이 원인이다. 2차 추경에는 투자의 직접 지원이 크지 않아 단기정책효과를 기대하기 어렵다.

재정부양효과로 경기회복세는 강화된다. 다만 부문별 차별적 모멘텀이 추세적 성장의구심을 갖게해 금년 성장률전망치를 기존(1%)과 같게 유지한다.

'돈 마니 정보' 카테고리의 다른 글

| 비미국 증시 아웃퍼폼 요인 퇴색, 향후 투자매력 약화 유의 (5) | 2025.07.22 |

|---|---|

| 한 달새 60%대 상승한 가상자산 (1) | 2025.07.21 |

| '하이브 제작 시스템' 캣츠아이, 영국 오피셜•스포티파이 글로벌 차트 '롱런 인기' (3) | 2025.07.19 |

| 67조 투자 풀' 진출 눈앞인데.... (3) | 2025.07.18 |

| 연속상승에 따른 부담속 차익실현 (3) | 2025.06.26 |